○加美町軽自動車税(種別割)課税保留等取扱要綱

平成25年11月25日

告示第41号

(目的)

第1条 この要綱は、軽自動車税(種別割)の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が解体、滅失、用途廃止、所在不明等の場合において、道路運送車両法(昭和26年法律第185号)第15条の規定による永久抹消登録又は加美町税条例(平成15年加美町条例第58号)第87条第2項及び第3項の規定による申告が行われていない軽自動車等の実態を調査し、課税することが適当でないと認められるものについて、軽自動車税(種別割)の課税取消又は課税保留(以下「課税保留等」という。)をすることにより、課税の適正及び事務の効率化を図ることを目的とする。

(課税保留等の対象)

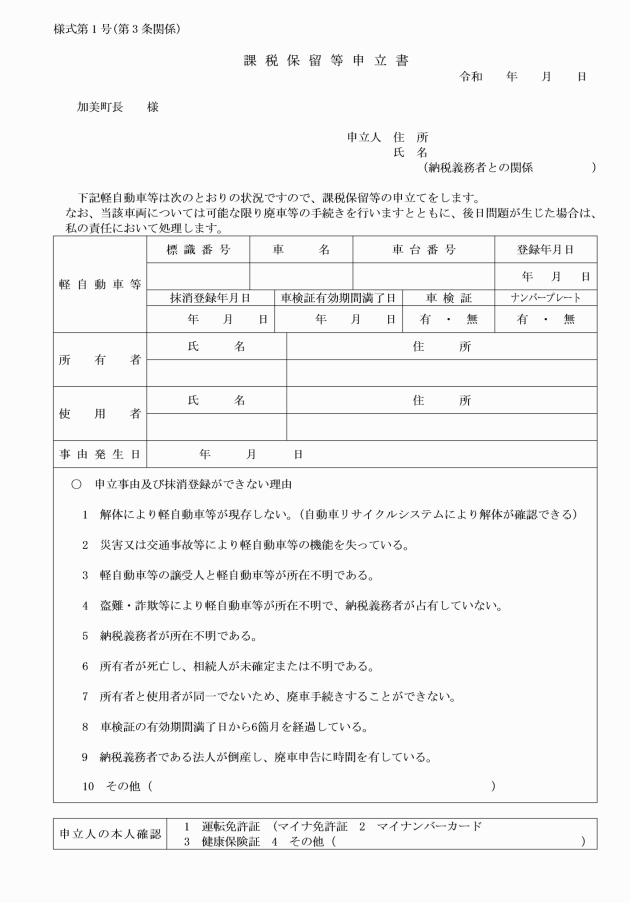

第2条 課税保留等の対象となる軽自動車等は、次に掲げるものとする。

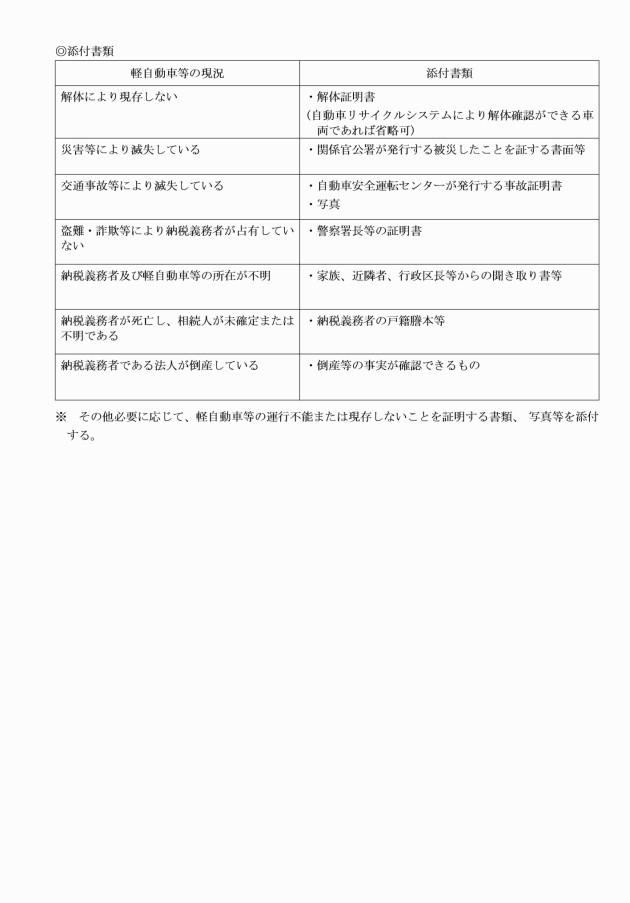

(1) 解体により現存しないもの(自動車リサイクルシステムにより解体が確認できるもの)

(2) 災害又は交通事故等により軽自動車等の機能を失ったもの

(3) 登録によらない譲渡、下取り等によって所持されなくなった軽自動車等で、譲受人と軽自動車等がともに所在不明のもの

(4) 盗難、詐欺等により軽自動車等が所在不明となり、かつ、被害届を警察署へ提出して納税義務者が占有していないもの

(5) 納税義務者の所在が不明で、納税通知書を公示送達したもの

(6) 納税義務者が死亡し、当該納税義務者の相続人が未確定又は不明なもの

(7) 所有者と使用者が同一人物でない等、納税義務者の意思だけでは廃車手続きすることができないもの

(8) 自動車検査制度のある軽自動車等で、車検証の有効期間の満了した日後6箇月を経過したもの

(9) 納税義務者である倒産法人による廃車申告が未済となっているもの

2 前項に定めるもののほか、町長が特に必要と認めたもの

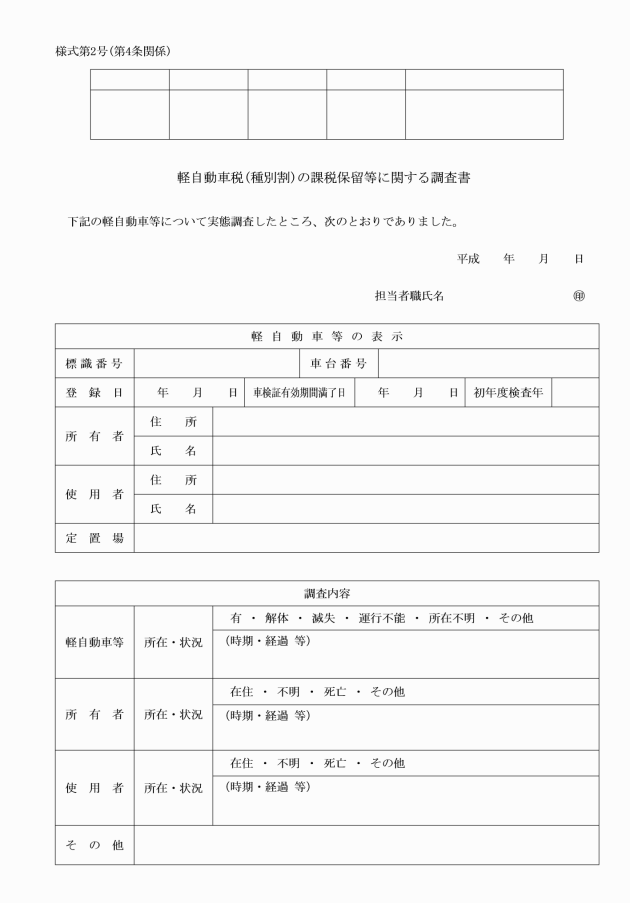

(課税保留等の決定)

第5条 前条の規定により、課税保留等の対象となる軽自動車等であることを確認したときは、課税保留等の決定を行うものとする。この場合において、納税義務者に対して可能な限り廃車手続を行うよう指導するものとする。

(課税保留等の始期)

第6条 課税保留の始期は、課税保留等の決議日の翌年度からとする。ただし、課税保留等の当該事実が確認できる書類等の提出があったときは、当該事実の生じた日の属する年度の翌年度から課税保留等を行うものとする。

(課税保留等の取消し)

第7条 前条の規定により課税保留等を決定した後において、課税保留等の事実が消滅したとき又は不正な申立てにより課税保留等の決定がなされたときは、直ちにその決定を取消し、課税保留等の期間に係る軽自動車税(種別割)を遡って課税するものとする。

2 盗難、詐欺等により課税保留等を行った軽自動車等が発見され、引き渡しを受けた旨の申出があったときは、その引き渡しを受けた日の属する年度の翌年度から課税するものとする。

(課税保留の期間)

第8条 課税保留を行った軽自動車等が、課税保留を決定した日から2年を経過し、引き続き軽自動車等の所在が確認できないとき又は申立人等からの課税保留の取消しの申出がないときは、軽自動車等を課税台帳から抹消するものとする。ただし、自動車検査制度のある軽自動車等については、車検証の有効期間満了を確認したうえで課税台帳から抹消するものとする。

(その他)

第9条 この要綱で定めるもののほか、その他必要な事項は、町長が別に定める。

附則

この告示は、平成25年12月1日から施行する。

附則(平成27年2月27日告示第30号)

この告示は、平成27年3月1日から適用する。

附則(令和2年3月31日告示第27号)

この告示は、令和2年4月1日から施行する。

附則(令和7年11月28日告示第93号)

この告示は、令和7年12月1日から施行する。